RevOps 2024

フォーミュラ構築の実務|クオータ・閾値・天井・アクセラレーター|報酬設計連載Vol.8

content

前回(第7回)は、報酬プランの『計算エンジン』としてのフォーミュラ型を5つに整理しました。

型を選ぶことが報酬設計の前半戦だとすれば、後半戦はその型に「具体的な数字」を入れる作業です。コミッション型なら何%の率にするのか、ボーナス型なら達成率と支払額の対応をどう刻むのか。この数字の決め方によって、同じ型のプランでも、営業組織にまったく違う行動が出ます。今回は、フォーミュラを動かす4つの主要レバー、クオータ・閾値・天井・アクセラレーターの設計論を整理します。これを把握すると、毎年のプラン改定の議論が「どのレバーを、どの方向に、どれくらい動かすか」という具体的な対話になります。数字の議論が抽象論ではなく実装論になる、という変化です。

「コミッション率5%」と決めれば終わり、ではない

経営会議で報酬プランの議論をする時、「で、コミッション率は何%にする?」という問いが先に出ることがあります。型がコミッション型と決まり、目標売上と目標変動給が決まれば、率は計算で出ます。目標変動給1,000万円÷目標売上2億円=5%。計算は終わり!と思いきや、これだけではフォーミュラは完成しません。

実際には、「率5%」を入れる前に決めなければならない数字が4つあります。

① クオータ(目標達成点をどこに置くか)

② 閾値(どこから報酬発生を認めるか)

③ 天井(上限を設けるかどうか)

④ アクセラレーター(目標超過時の傾きをどう設計するか)

この4つを後回しにすると、フォーミュラは形だけ揃っていても、実際の営業行動を意図通りに動かしません。閾値が甘ければ、未達者にも一定額が支払われて緊張感が失われる。天井を低く設定すれば、トップ営業は年末にペースダウンを始める。アクセラレーターを置かなければ、目標を超えた時の追加努力に対するメッセージが営業に届かない。これらは率5%の議論より上流にある、設計上の意思決定です。

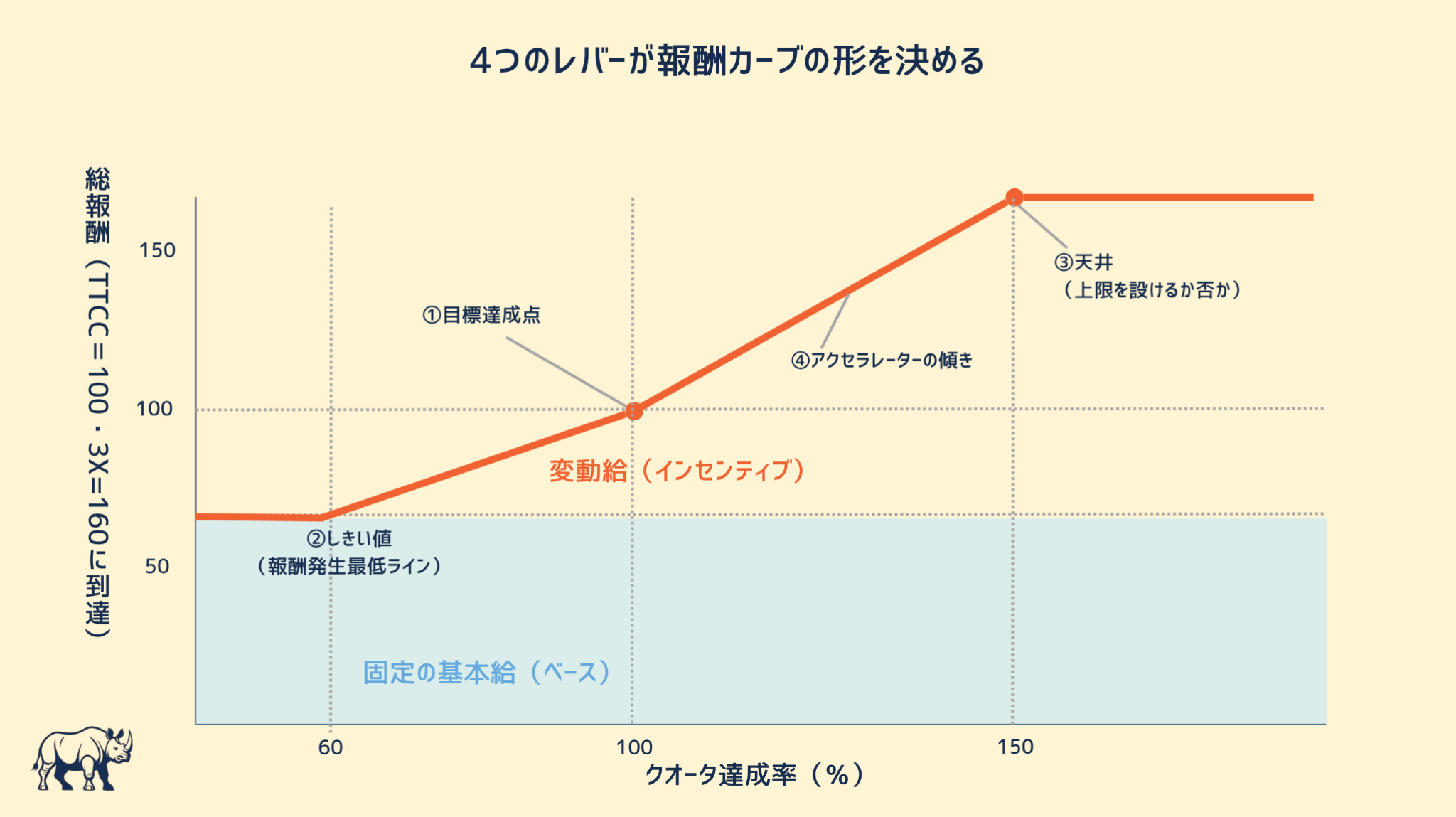

4つのレバーが、報酬カーブの形を決める

4つのレバーは、独立した別々の数字ではありません。一本の報酬カーブの上で、それぞれ異なるポイントを定める数字です。図1で全体像を見てください。

横軸はクオータ達成率、縦軸は総報酬。左下の閾値(②)から報酬が発生し始め、右に進むにつれて目標達成点(①クオータ)に到達する。そこから先はアクセラレーター(④)が効いて傾きが急になり、上位約10%が3倍に届く設計。天井(③)を設ければそこで頭打ち、設けなければ青天井に伸びていきます。

この4つはフォーミュラ型に依存せず、コミッション型でもボーナス型でも、設計時に必ず決めなければならない共通項です。順番に見ていきます。

①クオータ:目標達成点をどこに置くか

クオータは、目標達成点となる売上額(または件数・契約数)の絶対値です。営業1人あたりに割り当てられる目標であり、後続の3つのレバーすべての基準点になります。クオータ精度が低いと、閾値も天井もアクセラレーターも、すべて意味を失います。

欧米の実務での原則は、事業計画の予算配分を起点に積み上げる、というものです。全営業のクオータを合計したら、事業計画の売上予算と一致する。次に、営業ごとのテリトリー機会(市場規模・顧客密度・既存基盤など)に応じて配分を調整する、という流れです。前年実績×成長率という機械的な引き上げではなく、「機会から積み上げる」のが論理的な手順です。

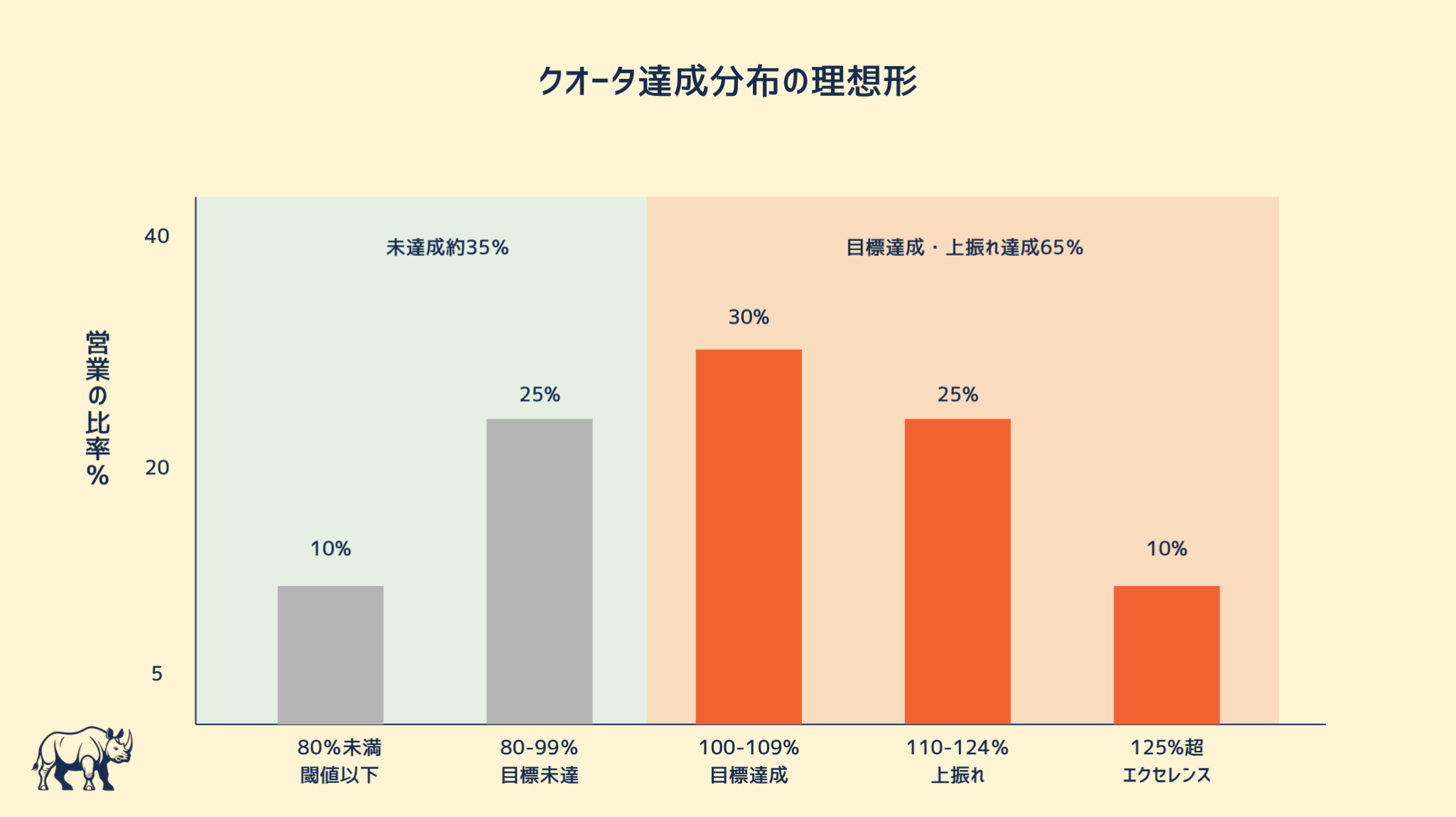

そしてクオータの精度を測る指標が、達成分布です。

理想形は、3分の2が目標達成・3分の1が未達という分布です。100%未満が多すぎれば(半数以上が未達)、クオータが厳しすぎる可能性が高い。逆に、100%達成が大半(80%以上)なら、クオータが甘すぎて、報酬コストが過剰に膨らみます。この分布を毎年トラッキングすることで、クオータ設定の精度を経営として把握できます。

クオータ設定の精度は、第3回で触れたクロスファンディング(相互原資化)の前提とも直結します。未達者の目標変動給の一部が、達成者の上振れ報酬に回る構造ですから、達成分布が歪むと、報酬コスト全体が想定外の振れ方をします。達成率125%超えが多すぎる年は、上振れ報酬が予算を上回って人件費を圧迫し、逆に未達者が多すぎる年は、変動給が出ない営業のモラル低下と離職を招きます。クオータ精度は、単なる数字合わせではなく、組織全体の安定性を担う土台です。

②閾値:報酬発生の最低ライン

閾値は、これを下回ると変動給がゼロになる達成率の下限です。欧米の実務では、目標の60〜80%を閾値に設定するのが一般的です。業界によって、また組織の成熟度によって変動しますが、この帯域に収まることが多い。

閾値の設計は、二つの相反する力のバランスで決まります。1つ目は緊張感の維持。閾値を高めに置くことで、営業は「達成しなければゼロ」という張り詰めた状態を保ちます。2つ目は未達者のモラル維持。閾値が厳しすぎると、年の途中で達成不可能と判断した営業が、年末を諦めて翌年に取りかかる行動を始めます。

経営判断としての軸は、「自社の営業組織は、未達者にも動機を残したいか、それとも達成への集中を最優先したいか」です。新規事業の立ち上げ期や、強い達成圧力をかけたい局面では閾値を高めに設定します。成熟したチームで離職を抑えたい場合は、やや甘めに置く判断もあります。正解は1つではなく、組織の状態と経営の意思に応じて選ぶ数字です。

閾値を考える時にはこの三点セットの概念が役立ちます。閾値、目標/クオータ、エクセレンスの3つを設計時に明示する、というアプローチです。閾値は変動給ゼロから発生に切り替わる点、目標/クオータは目標変動給の100%を受け取る点、エクセレンスは上位約10%が到達する卓越レベル。この3点を意識的に決めておくと、4つのレバーの議論が空中戦にならず、一本のカーブの上のどの点を動かすかという具体的な議論になります。

③天井:上限を設けるかどうか

天井は、変動給の上限です。「3倍・上限なし」と「2倍・上限あり」、どちらの設計を選ぶかという話で、第7回でも触れました。この判断は、経営にとって精神的に負担の大きい論点です。「青天井で払い続けるのは怖い」という直感が働くからです。

ただし、欧米の実務では、BtoB営業の主軸プランには上限を設けないのが標準です。理由は明確で、上限を設けるとトップ営業のペースダウンが起きます。達成率が天井に近づいた営業は、「これ以上頑張っても報酬が増えない」と判断して、翌年のための案件を温存し始めます。結果、組織全体の成果が伸びず、市場シェアの取り込みが遅れます。

天井を設けるのが妥当なのは、特定の職種に限定されます。営業支援職、管理職、消費財の営業など、個人の力量で結果が大きく動かない職種では、2倍の天井を設定して報酬コストを統制するのが合理です。経営の判断軸は、「青天井への恐れ」ではなく、「その職種の成果は個人の力量にどれだけ依存するか」です。依存度が高ければ天井なし、低ければ天井あり、という順序で決めます。

④アクセラレーター :目標超過時の傾き

アクセラレーターは、クオータ達成後の報酬カーブの傾きを決めるレバーです。「3X」と書いた場合、上位約10%の営業が目標変動給の3倍を稼げる傾きを意味します。ここで再確認したいのは、3Xは天井ではなく、上位層の到達目安だということです(第4回参照)。

欧米の業界標準値は、職種によって変わります。

・個人貢献型のテリトリー営業:3X

・オーバーレイスペシャリスト:2.75X

・営業部長:2.5X

・新市場の開拓営業:3.5X

アクセラレーターを設計しないプラン、つまり目標達成後も傾きが変わらないプランは、「目標を超えても、超えなくても、同じ率」というメッセージを営業に送ります。これでは、目標到達後の追加努力に対する経営の評価が伝わりません。アクセラレーターは「特別ボーナス」ではなく、設計の主軸の一部です。

もう一つ意識しておきたいのは、アクセラレーターの設計には、デセラレーター(傾きを下げる)やキッカー(特定の達成にボーナスを上乗せ)といった派生形があることです。デセラレーターは、過剰な上振れを抑えるための逓減ランプで、クオータ設定への自信が低い時や、想定外の市場好況に備える設計に使われます。キッカーは、特定プロダクトの拡販や新規顧客獲得など、戦略的に重視する成果に対する追加ボーナス。リンクデザイン(第7回)と組み合わせて使う場面が多いレバーです。本記事では主軸のアクセラレーターに焦点を当てますが、設計の幅としてこれらの派生形も視野に入れておくと、職種ごとに最適化された報酬カーブが描けます。

経営にとって、4つのレバーは戦略的判断

4つのレバーは、それぞれ別の人間が決めていることが多い、というのが組織の現実です。クオータは事業計画の中で財務責任者が積み上げる、閾値と天井は人事部が前年踏襲で設定する、アクセラレーターは営業本部が決める、という分業です。結果、4つのレバーの整合が取れず、フォーミュラ全体としては意図しない行動を生み出すプランが出来上がります。

誤判断1:クオータが場当たり的

もっとも頻繁に見る誤判断です。事業計画と無関係に、前年実績×成長率(10%増、20%増など)でクオータを引き上げる。テリトリー機会の差が反映されず、地方の営業が構造的に未達になり、トップ層は楽に達成する。達成分布がいびつになり、閾値や天井の設定根拠も揺らぎます。経営として、毎年のクオータ設定プロセスを「機会積み上げ型」に切り替える判断が必要です。

誤判断2:閾値が直感で決まる

閾値を「なんとなく80%」と置く組織は多い。ただし、この80%が緊張感の維持と未達者モラルのバランスを取れているかは、別の話です。達成分布の実態を見ながら、毎年微調整する仕組みがあるかどうかが、運用品質の差を生みます。

誤判断3:天井を恐怖から設定する

「青天井で払うと予算が壊れるから」という理由で、安易にcapを設けるパターンです。本当に予算が壊れるのかは、コストモデリングで検証できます(次回テーマ)。クオータ精度が低いまま天井を設けると、トップ層のペースダウンと組織全体の成果停滞を招きます。天井の設定は、職種特性から導く判断であって、財務的な恐怖から導く判断ではありません。

誤判断4:アクセラレーターを軽く扱う

アクセラレーターを「特別ボーナス」「上位層への恩恵」と捉える経営者がいます。それは設計の主軸を理解していない見方です。アクセラレーターは、目標達成後の営業行動を方向づけるメッセージそのもの。ここを設計しなければ、上位層への期待が報酬構造として明示されないので、組織全体の到達天井が下がります。

自社の4つの数字をチェック

今回のエクササイズは、自社の現行プランで4つのレバーがどう設定されているかをチェックすることです。型の議論より下流にある、運用の細部を経営として確認する作業です。ファイナンスや人事に投げっぱなしになりがちな領域ですから、経営自身が一度全体像を把握しておく価値があります。

① クオータの設定方法を確認する。前年実績×成長率か、機会積み上げか。直近2〜3年の達成分布を見て、3分の2対3分の1に近いかをチェックする

② 閾値の値と、なぜその値なのかの根拠を確認する。「昔からこの値」しか出てこないなら、見直しの余地が大きい

③ 天井の有無と、設定理由を確認する。「コスト超過の不安から」になっているなら、職種特性での再判断が必要

④ アクセラレーターの倍率と、業界標準(個人貢献型なら3X)との乖離を確認する

このエクササイズで多くの企業が気づくのは、4つのレバーの根拠が組織内で共有されていないという事実です。経営・営業本部・人事・ファイナンスがそれぞれ個別の合理性で運用していて、全体として整合した設計が見えない。ここを整理することが、次回のプラン改定で「型」と「数字」を経営の意思で動かす出発点になります。

次回予告

次回(第9回)は、フォーミュラ構築の最終確認となるプラン・コストモデリングを扱います。型と4つのレバーが決まったら、新プランを実際に動かす前に「コストとして成立するか」を試算する必要があります。楽観・悲観・想定外の3シナリオで、報酬総額と組織への影響を経営として確認する手順を整理します。

Problem

Solution

Result

サイカワコーポレーション合同会社 代表社員

株式会社マルケト(現アドビ株式会社)にてインサイドセールス部およびゼネラルビジネス営業部を統括。営業組織改革、プロセス設計、マーケティングオートメーションを軸としたデジタルシフトを推進し、スタートアップから大手企業までテクノロジーを活用した収益組織の構築を支援。

株式会社みずほ銀行、株式会社リクルートおよび外資系IT企業にて10年以上にわたり法人営業に従事。外資系企業では営業・インサイドセールス・マーケティングを横断統括し、部門連携によるレベニュー最大化を推進。国内外でトップセールス・最優秀社員として多数の表彰を受ける。

2022年エンハンプ株式会社を創業し代表取締役、ゼロワングロース株式会社取締役CROに就任。RevOps構築およびGTM戦略設計を通じて企業の持続的なレベニュー成長を支援。営業モデル設計にとどまらず、パイプラインマネジメント、フォーキャスト高度化、部門横断データ統合を含むレベニューオペレーション全体の設計・変革を専門とする。日本におけるRevOps実践の第一人者として、レベニュー予測可能な組織モデルの普及に取り組む。

2026年2月、Xactly株式会社 日本GTM統括責任者(Head of GTM, Japan)に就任。2026年3月サイカワコーポレーション合同会社設立。

著書に『レベニューオペレーション(RevOps)の教科書 部門間のデータ連携を図り収益を最大化する米国発の新常識』(MarkeZine BOOKS)。

.png)

.png)

.png)