RevOps 2024

ペイミックス・レバレッジ・TTCC|3つの数字に経営意思をどう乗せるか|報酬設計連載Vol.4

content

前回(第3回)は、報酬設計の出発点として、自社の営業が「完全歩合型」なのか「固定給+変動型」なのか、という二択を経営がまず決めるべきだと書きました。この二択のうち、日本の読者の多くが取るのは「固定給+変動型」側です。そこで次に決めるべきなのが、TTCC(目標総現金報酬)・ペイミックス・レバレッジ、という3つの数字です。この3つの数字は、単なる報酬設計のパラメーターではなく、経営が営業組織に対して送るメッセージそのものです。今回は、この3つの数字の決め方と、そこに経営意思をどう反映していくのかを書いていきたいと思います。

「固定が厚すぎるから動かない」「変動が大きすぎるから離職する」の両極

報酬レビューの現場で、経営者から繰り返し聞く2パターンの悩みあります。

①「固定給の比率が厚すぎるせいで、営業の動きが鈍い」

②「変動給の比率が大きすぎて、優秀な営業が離職するor候補者から辞退される」

同じ会社の中で、両方の声が同時に上がっていることもあります。ある経営者は営業部長から①を聞き、別の会議では人事責任者から②を聞く。この2つの声は一見矛盾していますが、どちらも間違っているわけではありません。職種ごとに、ペイミックスの適正値が違うにもかかわらず、全職種に一律の数字を適用しているときに、両方の不満が同時に出るのです。

3つの数字を決めるとは、「どの職種に、どれだけのリスクを負わせ、どれだけのアップサイドを開けるか」を役割ごとに設計することです。これは細かいチューニングの話ではありません。経営が「自社の営業職に何を求めるか」を数字で表明する、戦略的な意思決定です。

3つの数字は何を決めているのか

まず、3つの数字が何を決めているのかを確認します。

TTCC(目標総現金報酬)― 絶対水準

TTCC は、営業が目標(クオータ100%)を達成した時に受け取る報酬の総額です。基本給と目標変動給(ターゲットインセンティブ)を合計したものが TTCC です。福利厚生、SPIFF、表彰イベント、経費精算などは含みません。経営にとって TTCC は「採用・維持したい営業の市場価値」を示す絶対水準です。業界給与サーベイから、50・60・75パーセンタイルといった目安を参照し、会社としてどの水準に置くかを決めます。

ペイミックス ― 固定と変動の配分

ペイミックスは、TTCC を基本給と目標変動給にどう配分するかを示す比率です。70:30 であれば、TTCC の70%が基本給、30%が目標変動給。60:40 なら、より変動の厚い設計になります。職種の影響力が大きいほど変動比率が厚い、というのが基本原則です。

レバレッジ ― 上振れの倍率

レバレッジは、目標変動給に対する上振れの倍率です。「3X」と表記した場合、上位約10%の営業が目標変動給の3倍を稼げる設計を意味します。重要なのは、これは「上限」ではなく「上位層が到達する設計上の目安」だという点です。3Xの設計でも、上限を設けなければ稀に3倍を超える営業が出ます。それは、プランが想定した成果分布を超える例外的な成果に対する自然な帰結です。

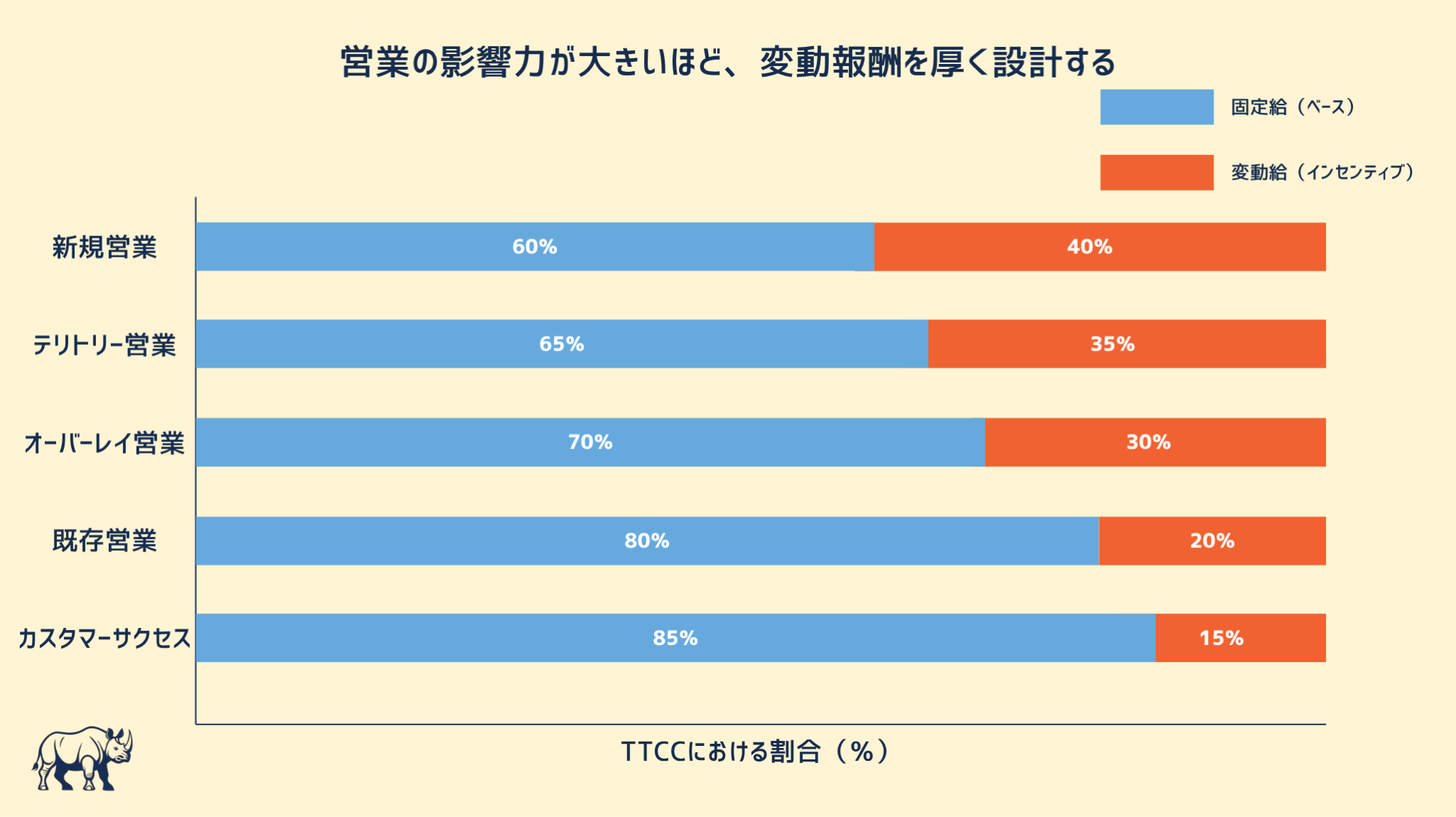

ペイミックスは職種によって振れ幅を持たせる

ペイミックスの業界標準値を、職種別に並べたのが次の図です。

新規獲得営業(ハンター)は、案件獲得そのものが仕事の中核です。成果の大半が営業個人の影響下にあるため、60:40や 50:50といった変動が厚いペイミックスが標準です。BtoB のテリトリー営業(新規既存の混在で特定のテリトリー開拓を担う)は 65:35程度。特定の製品のスペシャリストなどのオーバーレイ営業は70:30など。

一方、既存のアカウントマネジャー(既存営業)やカスタマーサクセスは、契約の継続や更新に責任を持つ役割です。営業個人の短期行動で大きく動かせる部分は限定的で、長期の関係構築と顧客体験の管理が中心になります。この場合は80:20や 85:15といった基本給厚めのペイミックスが馴染みます。変動給を厚くすると、短期契約獲得に偏り、継続利用が壊れる副作用が出やすいからです。

レバレッジは『上限』ではない

レバレッジは、実務の現場で最も誤解される数字です。「3Xレバレッジ」と書かれると、多くの経営者と人事担当は「上限を3倍に設定するのだな」と解釈します。そうではありません。

3Xとは、「上位約10%の営業(90パーセンタイル)が、目標変動給の3倍を稼げるように計算式を設計する」という意味です。上限を設けない限り、この3倍を突破する営業は出ます。それは想定されていない異常ではなく、市場の好条件や個人の例外的な成果の自然な帰結です。

欧米の業界標準は次のとおりです。

①新規市場の開拓営業:3.5X

②新規既存混在のテリトリー営業:3.0X

③オーバーレイスペシャリスト:2.75X

経営が意図的にこれを上下させる判断は、当然ありえます。採用競争が激しい業界では3.5Xや4Xの設計で優秀人材の流入を促す。成熟市場ではレバレッジを2.5Xに抑え、報酬コストを統制する。いずれも、経営の戦略判断として成立する選択です。市場のベンチマークは出発点ですが、「会社として何を求めるか」に基づく上振れ・下振れは経営が主導するべき領域です。

レバレッジを考えるときに思い出しておくべきなのは、前回(第3回)で触れたクロスファンディング(相互原資化)の仕組みです。固定給+変動型のプランでは、未達者の目標変動給の一部が、達成者の上振れ報酬に回る構造になっています。この再分配は、経営が意図した成果分布(たとえば3分の2が目標達成、3分の1が未達)を前提に設計されています。したがって、レバレッジを設定する時は「上位10%の営業に3倍払える原資がどこから来るのか」まで含めて考える必要があります。レバレッジの数字は、単独で決まるのではなく、ペイミックスとクオータ分布とセットで整合が取れていなければなりません。

3つの数字の組み合わせが、一つのプランを構成する

TTCC・ペイミックス・レバレッジの3つを組み合わせると、職種ごとのプランの骨格が決まります。次の早見表は、欧米の業界標準値を職種別にまとめた例です。

この表に記載した通り、各職種のプランが「どんなメッセージを営業に送っているか」の意図をもって設計していることがわかると思います。新規獲得営業の 60:40 × 3X は、「リスクを負う代わりに、突き抜けた成果には大きく報いる」という強い前のめりのメッセージ。カスタマーサクセスの 85:15 × 2X は、「安定して継続支援を最優先してほしい」という守りのメッセージ。同じ会社の中で複数の職種が異なるメッセージを受け取ることは自然であり、全員に同じプランを適用することのほうがむしろ不自然です。

もう一つ、3つの数字の組み合わせを見るときに意識しておきたいのは、それぞれの数字の「変えにくさ」の違いです。TTCCは市場水準との関係で決まる絶対値ですから、大きく動かすには採用や人材リテンションの戦略の見直しが必要で、当然年次では変えにくい数字です。ペイミックスは、一度決めると営業のキャリア期待に直結するため、急な変更は離職を招きかねません。比較的動かしやすいのはレバレッジとクオータ分布で、ここを調整することで成果分布に応じた細かいチューニングができます。経営として「まず何を決めて、何を固定し、何を動かし続けるか」の順序感を持つことが、プラン運用の安定につながります。

経営が3つの数字を選ぶときの判断軸

3つの数字の選択は、経営のどの判断軸と結びつくか。整理すると、次のようになります。

軸1:営業個人の影響力はどれだけ大きいか

受注するかどうかが営業個人の力量で大きく変わる職種では、変動を厚くするのが合理です。逆に、プロダクトや契約条件で勝負が決まる職種では、個人の影響力は限定的ですから、固定を厚くして安定を優先します。経営がまず自問すべきは、「この職種の営業を交代させたら、成果はどれだけ変わるか」という問いです。答えが「大きく変わる」ならペイミックスは変動厚め。「あまり変わらない」なら基本給厚め。

軸2:リスクを負わせるか、安定を維持するか

変動給を厚くする設計は、営業個人に一定のリスクを負わせることを意味します。業績が落ちた時に報酬が目標を下回るからです。優秀な営業を採用・維持したい場合、リスクを負わせる以上、アップサイドも相応に開ける必要があります。そうでなければ、期待値で計算した時に「リスクに見合わない」と判断され、採用競争で負けます。逆に、安定志向の職種に変動を厚くすると、業績下振れ時にモラルダウンと離職を招きます。

軸3:経営として何を重視するか(短期成果/継続/チーム)

営業個人の短期成果を最優先するなら変動厚め+高レバレッジ。継続取引や更新を守るなら基本給厚め+低レバレッジ。チーム全体の成果を重視するマネジャー職では、個人成果と連動しすぎないよう80:20・2.5X で抑えるのが欧米の定型です。経営の意思が「結果次第で大きく振れる営業がほしい」のか「安定して長く働いてほしい」のかで、選ぶ数字の組み合わせが変わります。

よくある罠 ― 3つの数字をめぐる誤判断

罠1:全職種に一律のペイミックスを適用する

最も頻繁に見る誤判断です。新規獲得営業もカスタマーサクセスも同じ70:30で運用している組織では、CSは変動の厚さに耐えられず離職し、新規獲得営業は上振れの薄さに不満を持ちます。一律のほうが「公平」に見えますが、役割が違うのに同じ比率を適用するのは、むしろ不公平です。

罠2:レバレッジを上限と勘違いする

3Xを上限と解釈して、上位営業の報酬に頭打ちをかけてしまう設計です。これをやると、トップ営業は「頑張っても頭打ち」のシグナルを受け取り、年末にかけて意図的にペースダウンを始めます。結果、組織全体の成果が伸びず、翌年の市場シェアに直接影響します。上限を設けるかどうかは、レバレッジとは別の設計判断として経営が意識的に決めるべきです。

罠3:TTCCを市場サーベイで機械的に決める

人事が市場サーベイを取ってきて、「業界中央値に合わせる」で終わってしまうケースです。市場中央値に合わせるのが適切な場合もありますが、新規事業の立ち上げ期であれば75パーセンタイル以上を目指すべきこともあり、成熟市場では第50パーセンタイル維持で十分な場合もあります。TTCCの水準は、事業フェーズと採用戦略から経営が決める戦略判断です。

罠4:3つの数字を別々の担当が決めている

もう一つよく見る誤判断が、3つの数字がそれぞれ別の担当者の手元で決まっていることです。TTCCは人事の市場調査、ペイミックスは営業本部の慣習、レバレッジはファイナンスのコスト統制。それぞれ個別の合理性で決まっていても、組み合わせとして見た時に整合が取れなくなります。3つの数字は、経営が同じテーブルで統合的に判断すべき組です。

自社の3つの数字を欧米ベンチマークと並べる

今回のエクササイズは、自社の職種別 TTCC・ペイミックス・レバレッジを、欧米の業界標準値と並べてみましょう。しばしば、「新卒を育成し終わったと思ったら外資系企業に転職されてしまう」と言ったお話をうかがいます。自社の競争力を把握するために下記3段階で考えてみてください。

①自社の主要な営業職種(最低3種類)を書き出す。新規獲得営業、アカウントマネジャー、CS、オーバーレイ、マネジャーなど。

②各職種の現状のTTCC・ペイミックス・レバレッジの実態値を書き込む。

③図3の欧米標準値と並べ、乖離が大きい項目をマークする。

乖離が大きい項目には、必ず理由があります。経営として意図的に差をつけているなら問題ありません。しかし、理由が「昔からそうだから」「前任者が決めたから」なら、再設計の候補です。特に以下の3つの症状が出ている場合は、数字のどこかが現状の市場や組織の実態とずれています。

・採用がうまくいかない(→ TTCC水準)

・一部職種で離職が続いている(→ ペイミックス・レバレッジ)

・トップ営業の年末ペースダウンが見える(→ 上限設定・レバレッジ誤解)

このエクササイズは、経営・人事・営業責任者の3者で一緒に実施することをおすすめします。数字の背景にある事業戦略と職務実態の両方を、テーブルに乗せて議論する機会になるからです。

次回予告

次回(Vol.5)は、「誰が報酬プランの責任を負うのか」を書いていきたいと思います。営業・人事・ファイナンスのあいだで、報酬プランのオーナーシップが曖昧な組織もあります。設計段階・運用段階・評価段階の3つで、誰が何を決めるのかを整理します。

Problem

Solution

Result

サイカワコーポレーション合同会社 代表社員

株式会社マルケト(現アドビ株式会社)にてインサイドセールス部およびゼネラルビジネス営業部を統括。営業組織改革、プロセス設計、マーケティングオートメーションを軸としたデジタルシフトを推進し、スタートアップから大手企業までテクノロジーを活用した収益組織の構築を支援。

株式会社みずほ銀行、株式会社リクルートおよび外資系IT企業にて10年以上にわたり法人営業に従事。外資系企業では営業・インサイドセールス・マーケティングを横断統括し、部門連携によるレベニュー最大化を推進。国内外でトップセールス・最優秀社員として多数の表彰を受ける。

2022年エンハンプ株式会社を創業し代表取締役、ゼロワングロース株式会社取締役CROに就任。RevOps構築およびGTM戦略設計を通じて企業の持続的なレベニュー成長を支援。営業モデル設計にとどまらず、パイプラインマネジメント、フォーキャスト高度化、部門横断データ統合を含むレベニューオペレーション全体の設計・変革を専門とする。日本におけるRevOps実践の第一人者として、レベニュー予測可能な組織モデルの普及に取り組む。

2026年2月、Xactly株式会社 日本GTM統括責任者(Head of GTM, Japan)に就任。2026年3月サイカワコーポレーション合同会社設立。

著書に『レベニューオペレーション(RevOps)の教科書 部門間のデータ連携を図り収益を最大化する米国発の新常識』(MarkeZine BOOKS)。

.png)

.png)

.png)